Muita gente sempre pergunta sobre qual seria a “divisão ideal” para o uso do orçamento doméstico, e aqui estão algumas ideias para serem usadas como um guia, e não como uma coisa obrigatória. Cada um deve fazer a divisão da sua própria pizza da maneira que achar mais conveniente para alcançar os próprios objetivos de vida.

Pizza 1:

Se você ainda está em um momento de ajuste financeiro, está com problemas de dívidas, e está trabalhando para organizar a sua vida financeira, então considere usar esta primeira pizza de divisão de orçamento como um guia para começar a organizar as suas finanças pessoais.

Nela não coloquei a parte da doação, porque se você está altamente endividado, está é precisando de ajuda, e não disponível para ajudar aos outros, não é mesmo?

Neste caso o primeiro ajuste que precisa ser feito é começar a formar a própria reserva financeira, guardando sistematicamente 10% do dinheiro que você produz, e reduzindo as dívidas para no máximo 30% da sua renda, para que você viva com os 60% restantes.

Lembre-se de que toda dívida que você assume compromete a sua renda futura e reduz o seu poder de compra no futuro. Então se você já está endividado, você está pagando agora dívidas que assumiu no passado, e a única forma de estancar essa sangria no seu orçamento é parar de se endividar, deixando de assumir novas dívidas, assim você conseguirá reduzir o seu nível de endividamento e começará a construir o seu patrimônio.

Pizza 2:

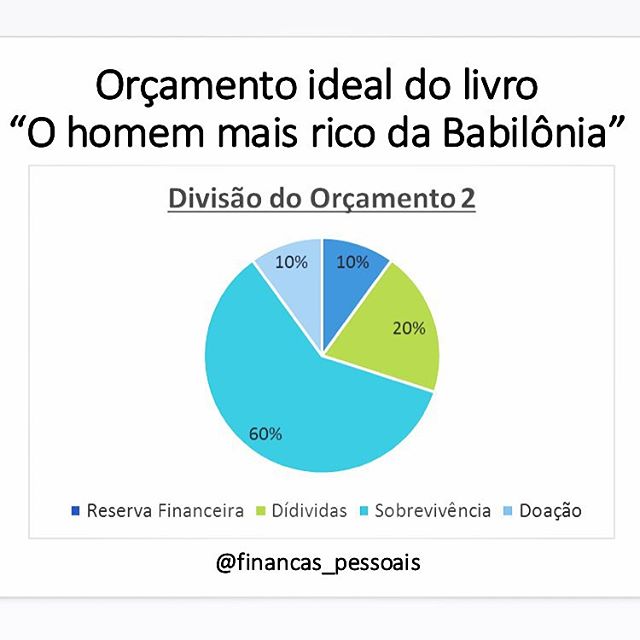

Esta é a divisão de orçamento ideal apresentada no livro “O homem mais rico da Babilônia”. Foi a primeira vez que encontrei uma ideia de “divisão ideal” do orçamento em um livro, e achei bem interessante a forma como foi colocada:

1⃣ Poupar no mínimo 10% da renda para a construção do próprio patrimônio,

2⃣ Usar no máximo 20% da renda para o pagamento de dívidas assumidas no passado,

3⃣ Viver com 60% do dinheiro que se produz,

4⃣ Doar 10% do dinheiro produzido para os mais necessitados.

Percebam que ter dívidas não é um crime, elas fazem parte da nossa vida e muitas vezes são necessárias para a construção do patrimônio. Mas é muito importante construir a própria reserva financeira em paralelo com as dívidas, se não estaremos sempre dando nosso dinheiro para os outros e nunca guardando para nós mesmos. Em seguida é importante ajustar o padrão de vida ao tanto de dinheiro que temos disponível para sobreviver, para sermos capazes de cumprir com as nossas obrigações (dívidas) e objetivos (reserva financeira). E por fim, como previsto em TODAS as religiões, é importante também doar uma parte do quê produzimos para ajudar à quem precisa, pois é dando que se recebe.

Pizza 3:

Esta é a minha pizza ideal, aquela que eu tenho como um guia para a minha vida. Eu ainda não alcancei esta divisão no uso do meu próprio dinheiro, mas este é o meu objetivo, o meu sonho que estou trabalhando para concretizar. Já consegui reduzir bastante o meu nível de endividamento e estou no caminho para construir o meu próprio patrimônio.

😉💰💰💰

Quanto menos dívidas tivermos melhor será. Isso sem esquecer da reserva financeira que pode também pode ter algumas subdivisões para a realização de nossos sonhos. Vai da necessidade de cada um. E a parte mais importante está em conseguir viver sempre com pelo menos 60% de nossa renda.

CurtirCurtir

Ei Lavinia! Tudo bem?

Só tenho um pedido pra vc: nunca pare de escrever este blog.

Amando aprender por aqui!

Abraços

CurtirCurtir

Obrigada Priscila!!!! Confesso que preciso me empenhar mais… 😉 Que bom que você está gostando!

CurtirCurtir

Melhor blog de Financas Pessoais , que aborda tambem um pouco de Planejamento financeiro,comportamento etc

CurtirCurtir

Melhor blog de financas pessoais. Muito completo!

CurtirCurtir

Bom dia. Ficou bem bacana o conteúdo. Gostei bastante mesmo, ficou bem claro.

Portanto, gostaria de sugerir um complemento ao post, trabalhamos com planilha para pequenas empresas e temos alguns modelos gratuitos relacionados ao conteúdo. Poderíamos disponibilizá-las para o seu público.

Vou deixar algumas sugestões:

https://smartplanilhas.com.br/movimentacao-de-bens-patrimoniais-em-excel/

https://smartplanilhas.com.br/planilha-gratuita/

CurtirCurtir

Olá Felipe, obrigada por compartilhar suas planilhas. Abç, Lavínia

CurtirCurtir

Bom dia gostaria de saber oque entra na parte de sobrevivência ?

CurtirCurtir

Oi Paulo, entra o que for necessário para a sua sobrevivência, como os custos básicos para a sua moradia, alimentação, transporte, e despesas pessoais. Tudo o que não for supérfluo, e que não pode ficar para depois. Imagine a seguinte situação: se você perdesse a sua principal fonte de renda hoje, quais são as contas que precisam necessariamente continuar sendo pagas e por quanto tempo, até que você consiga ter uma recolocação no mercado de trabalho e possa voltar a ter renda? Abç, Lavínia

CurtirCurtir